Todos están mostrando sus ideas y como nadie propone la mía, y aunque sigo con la esperanza que, tal como la idea de los cajeros automáticos en las comisarías a alguien también se le ocurra; la hago pública, a ver si lo lee alguien con el poder suficiente como para copiarla.

Hoy un trabajador impone el 10% de su sueldo en una AFP que invierte en la bolsa comprando, por ejemplo acciones de cencosud.

Por esa inversión recibe un interés de entre un 5% (digo yo) y un 8% (dicen las AFPs y J. Piñera); es decir, si una persona tiene $600.000.- puede llegar a ganar en un año $48.000.-

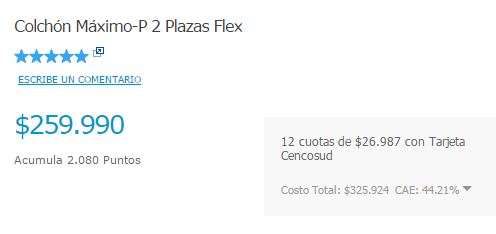

El mismo trabajador duerme mal porque su colchón está muy viejo y no tiene plata para renovarlo, por lo que decide comprarlo en cuotas con su tarjeta Cencosud.

Buscando en paris.cl encontré uno a $259.990 que se puede comprar en 12 cómodas cuotas de $26.987 a un costo total de $325.924.- y un CAE del 44.21%

O sea, el trabajador no tiene efectivo para cubrir una necesidad porque lo tiene invertido (para su vejez) en Cencosud quien gracias a los trabajadores tiene capital suficiente para vender el objeto de dicha necesidad.

Cencosud otorga el crédito, con un recargo del 44.21% y le entrega al trabajador “inversionista” con suerte un 8%... ¿se cacha el problema del actual sistema?

Yo propongo que el trabajador, en vez de comprar con la tarjeta cencosud, pueda tomar “prestado” de su plata, con los mismos intereses que le cobraría cencosud, y con ello cubrir sus necesidades; y que todas las ganancias de los intereses cobrados, sirvan para aumentar su propio fondo de capitalización individual, su ahorro para la vejez, en vez seguir dándoselo a corporaciones financieras para aumentar su capital.

En el ejemplo anterior, en vez de ganar $48.000.- por invertir los $600.000.-, obtiene $65.934.- invirtiendo sólo $259.990, deja más de la mitad para invertir en otras cosas, y además mejora su calidad de vida hoy.

Los fondos extras necesarios para una jubilación digna, no salen del empleador sino que del mismo trabajador, pero no es un gasto extra: Es el dinero que ya le está entregando a casas comerciales, bancos, financieras y cajas de compensación.

Lo del colchón es sólo un ejemplo, pero el sistema también debería hacerse extensivo para créditos de consumo e hipotecarios.

No sólo comprar colchones, o televisores; también poner un negocio, comprar la casa propia o financiar una propiedad para arrendar.

Una compañera de trabajo me decía “¿como un banco estatal?”... “No”, le respondí, “No estatal: como un banco de los trabajadores”

Probablemente la gente joven no tendrá suficiente ahorro como para “auto prestarse” para lo que necesita, porque al comienzo de la vida es cuando se tienen más necesidades, mientras que a los más viejos, probablemente les sobre porque sus necesidades ya están cubiertas; por lo que debe existir la posibilidad de pedir dinero de fondos de otros cotizantes; y en el otro extremo, si tengo fondos que no son utilizados para servicios financieros, debería poder utilizarlos en inversiones tradicionales, como las de las actuales AFPs.

¿Quienes deben administrar este sistema?

Aunque a mi juicio da lo mismo si son las mismas AFPs u otras entidades; y aunque sean entidades nuevas, también creo que da lo mismo si son con o sin fines de lucro; Creo que por un tema de “imagen” y “credibilidad” deberían ser entidades nuevas sin fines de lucro.

En todo caso, entidades con fines de lucro, e incluso las AFPs, podrían funcionar bien para el trabajador con un estado realmente fiscalizador y con una regulación estricta, que no solo prevenga la corrupción, si no que evite conductas poco éticas, como que los mismos “fiscalizadores” luego tengan puestos directivos en las empresas fiscalizadas y vice-versa.

Lo que tengo claro, es que no debe ser el estado quien se encargue de esto. Porque “el estado” finalmente son personas designadas por el gobierno de turno, sin una visión de largo plazo y con un alto riesgo de corrupción.

Sin embargo las AFPs no se pueden acabar de un día para otro, porque todos nuestros ahorros están invertidos, y esto significa que no son plata, son cosas que se compraron con esa plata (ver mi artículo anterior donde explico lo que son las cuotas de la AFP), cosas cuyo valor es variable según oferta y demanda… si todos queremos recuperar la plata (liquidez) es necesario vender esas cosas; y si no hay demanda para venderlas su valor baja, en resumen: crisis económica y pérdida de nuestros ahorros.

El proceso tendría que ser paulatino, los fondos disponibles para pasar al nuevo sistema deberían ser cuoteados cuidadosamente para no afectar, o afectar de manera mínima el resto de los fondos; sacando primero los fondos en el extranjero y liquidando instrumentos de renta fija; todo esto debe ser supervisado para evitar pérdidas de los que les toque liquidar últimos (o repartiendo sus pérdidas con los que salieron primero)

Hasta ahora hemos hablado de lo que tienen que hacer las administradoras de los fondos y los trabajadores, pero ¿Y el estado?

El estado debe tener un rol activo e imprescindible en 2 aspectos fundamentales:

1.- Fiscalizar que todo el sistema funciona PARA el trabajador

2.- Garantizar una jubilación digna con una tasa de reemplazo no inferior al 80%, vitalicia y en ciertos casos heredable.

Con respecto a la primera tarea, el estado debe fijar reglas que estén siempre sujetas a cambio, por parte de una superintendencia que vele por los intereses de los afiliados, sin lobbys, sin coimas, sin puestos directivos a superintendentes ni vice versa.

Con respecto a lo segundo, aquí entra el famoso “pilar solidario”.

Chile, el estado, por mucho tiempo se ahorro la seguridad social; bueno, es momento de comenzar a ponerse al día.

Los primeros jubilados en el sistema nuevo no tendrán el tiempo suficiente para incrementar significativamente sus ahorros por lo que el estado debe poner la diferencia; pero esto sería sólo al principio, en la medida que los ahorros crezcan, éstos deberían alcanzar para cubrir las necesidades para la pensión de los jubilados.

La tasa de reemplazo debería variar dependiendo del comportamiento del cotizante durante su vida laboral premiando a quienes juntaron más, sin embargo la tasa de reemplazo no debería ser inferior al 80%, ni superior a un tope (90% o 100%), si hay excedentes: al fondo solidario; si falta, se saca del fondo solidario.

No todos mueren tan viejos, por lo que si alguien muere antes de agotar sus recursos, éstos deberían pasar al “fondo solidario” para cubrir a quienes no les alcanzó; con excepciones como cuando el pensionado tenga algún hijo menor de edad o estudiando, alguna deuda sin seguro de desgravamen, etc.

Además si un trabajador muere antes de jubilarse, parte de su fondo debería pasar a la familia, en una razón de “mientras más joven, mayor parte del fondo se devuelve”

Aquí vuelve a tomar valor la primera parte; el rol fiscalizador del estado no solo debe ser ante las administradoras, sino que también ante quienes intenten aprovecharse del sistema, esos que nunca faltan (si no pregúntenle al transantiago); gente que no cotice o cotice por el mínimo y luego quiera pensión alta, o que en los últimos meses de trabajo consiga cotizaciones por sueldos superiores para aumentar su jubilación; para que el sistema funcione hay que eliminar o controlar al máximo a esos parásitos.

Esto es solo la propuesta, hay un millón de detalles para afinar y pensar bien, pero es un punto de partida, si sigo dándole vueltas y afinándolo, no lo iba a publicar nunca.

Tampoco soy economista para hacer cálculos o proyecciones.

Si les gustó coméntenlo, propónganlo, aprópiense de la idea y compártanla, no todo es blanco o negro y creo que este es un buen “gris”, que es más posible y tiene más posibilidad de éxito que volver al sistema de repartos; y creo que es bastante mejor que “mejorar el sistema de AFPs”